扫一扫微信二维码

扫一扫微信二维码

安踏和李宁的运动鞋业务布局历程、运动鞋业务布局及运营现状、运动鞋业务业绩对比

随着人们运动健身习惯的养成和国家体育产业、体育事业的持续不断的发展,运动鞋等运动装备在我们正常的生活中的出场率慢慢的升高;在这样的一个过程中,国产运动品牌借着市场规模快速扩大的东风一路高歌猛进,其中运动鞋领域的有突出贡献的公司当属安踏和李宁,这两家同在20世纪90年代成立的国产运动产品公司经过二十多年的发展,不断扩张业务领域、研究产品技术,最终发展成为了当今中国运动鞋行业内当之无愧的有突出贡献的公司。安踏和李宁的运动鞋业务布局历程如下:

运动鞋产品覆盖范围:李宁覆盖范围更广,款式更多

从运动鞋种类上来看,安踏和李宁的业务覆盖范围都比较广,其中李宁的运动鞋产品涵盖了跑步鞋、篮球鞋、休闲鞋、足球鞋、训练鞋、羽毛球鞋、户外鞋七大类,而安踏则缺少专业的羽毛球鞋产品。值得一提的是,两个品牌目前主攻的业务方向都是篮球鞋、跑步鞋以及休闲鞋,对其他品类,特别是足球鞋投入较少。

从在售球鞋款式来看,李宁在篮球鞋和休闲鞋领域具有较大优势,款式数量分别为42和110,接近安踏的两倍;而在跑步鞋领域,安踏则具有一定的优势,目前共有在售跑步鞋57款,比李宁多出23款。

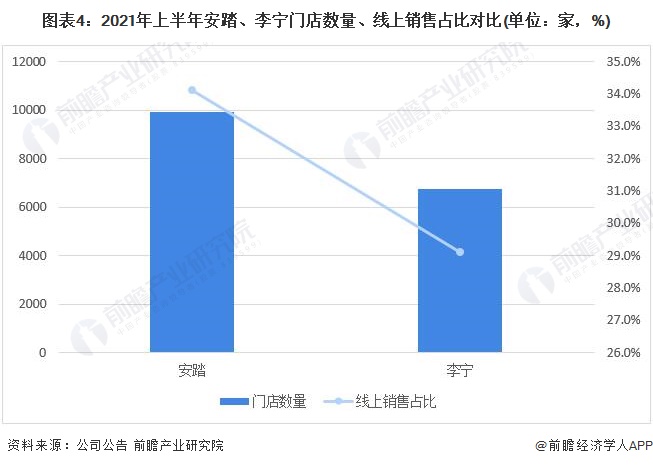

销售渠道布局:安踏门店数量更多,线上销售占比更高

从门店数量来看,截至2021年6月底,安踏品牌(包括安踏KIDS)在全国共有9922家门店,而李宁门店数量仅为6745家;另外,安踏线上销售收入的占比达到了34.1%,而李宁线上销售收入的相比来说较低,为29.1%。整体看来,安踏的销售经营渠道比李宁更广。

从专利角度来看,安踏运动鞋领域的专利数量达到了590项,约为李宁专利数量的3.5倍,其中价值10000美元以上的专利数量为30项,与李宁高价值专利数量差别不大。说明安踏虽然专利绝对数量较多,但总体质量仍有待提升。

从运动鞋业务的经营情况去看,2018-2021年,安踏的运动鞋业务收入均领先于李宁,2021上半年,安踏运动鞋业务实现收入88.34亿元,李宁的运动鞋业务实现收入45.94亿元。

从运动鞋业务的毛利率来看,2018-2021年,安踏的运动鞋业务毛利率持续上升,2021年上半年达到了58.6%;李宁公司虽未公布其鞋类产品的毛利率,但其整体毛利率一直低于安踏,2021年上半年李宁整体毛利率为55.9%;从各运动品牌年报数据分析来看,运动服饰的毛利率普遍要高于鞋类的毛利率,因此能判断李宁的鞋类产品毛利率是低于安踏的。

在运动鞋行业中,鞋款数量并不是决定公司竞争力的唯一因素,基于扎实的球鞋技术打造爆款球鞋、建立广泛的销售经营渠道,运动鞋产品才能有更好的市场。基于前文分析结果,前瞻认为,安踏因在销售渠道、专利数量、出售的收益等方面占有优势,目前是我国运动鞋企业中的“龙头”。

以上数据参考前瞻产业研究院《中国运动鞋行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对运动鞋行业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来运动鞋行业发展轨迹及实践经验,对运动鞋行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

干货!2022年中俄电解铝行业有突出贡献的公司对比——中国铝业VS俄罗斯UC RUSAL

干货!2022年中国硬质合金行业有突出贡献的公司对比:中钨高新PK厦门钨业 谁是中国“硬质合金之王”?

干货!2022年中国清洁能源行业有突出贡献的公司对比:三峡能源PK龙源电力 谁是卷席中国清洁能源行业的“猎猎罡风”?

【全网最全】2023年中国鞋类行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)